Tras asumir el cargo el 11 de marzo de 2026, el recién elegido presidente de Chile, José Antonio Kast, asistió a la inauguración de AquaSur, la principal feria acuícola de la región, convirtiéndose en el primer mandatario en hacerlo. Durante el evento, Kast expresó su apoyo a la industria y planteo la posibilidad de agilizar los permisos y reducir la burocracia como parte de una agenda más amplia orientada a la desregulación y el crecimiento del sector.

Este artículo de perspectiva analiza cómo la industria ha trabajado junto con los reguladores para innovar y superar las crisis de sostenibilidad desde 2005, así como la forma en que los principales productores de salmón en Chile gestionan estos riesgos en la actualidad. Su objetivo es abrir el debate sobre el valor de las salvaguardas ambientales y sanitarias, y evaluar si la flexibilización de los requisitos para nuevas licencias de jaulas marinas podría reintroducir riesgos financieros del pasado.

La acuicultura chilena en busca de crecimiento

Chile es el segundo mayor productor de salmón de criadero a nivel mundial después de Noruega. Sin embargo, el crecimiento de los volúmenes producidos se estancó entre 2019 y 2024, según cifras del sector reportadas por Multi X. Por lo tanto, reactivar el crecimiento ha sido una preocupación para toda la industria.

Seis empresas que cotizan en bolsa evaluadas en el índice Coller FAIRR Seafood Index operan en Chile granjas de salmón o producen alimento para la industria. Los procesadores europeos, norteamericanos y asiáticos también tienen exposición a las importaciones del producto chileno.

Un sector intensivo en capital que depende de una sólida gobernanza regulatoria

La cría de salmón requiere más capital que la ganadería, ya que la producción exige costosos criaderos, jaulas marinas, embarcaciones especializadas e infraestructura de oxigenación y tratamiento de agua. Además, el ciclo de producción biológica es largo, de hasta 30 meses desde la incubación hasta la cosecha, de los cuales los últimos 12 a 16 meses los peces permanecen en jaulas en mar abierto.

Como resultado, el sector depende de márgenes de utilidad consistentemente altos y condiciones operativas predecibles para generar rendimientos competitivos.

La regulación es fundamental para preservar la biodiversidad marina, así como la salud del salmón de criadero. Hasta ahora, esto ha significado restringir la expansión de la cría de salmón, mediante la limitación de la densidad de población, los marcos de zonificación de los sitios y los controles de bioseguridad.

En este contexto, la desregulación puede reducir los costos a corto plazo, pero también aumenta la exposición a la volatilidad operativa y a las crisis sistémicas. Para los inversionistas, la pregunta clave no es si la regulación limita el crecimiento, sino si el sector tiene la resiliencia necesaria para generar rendimientos a largo plazo.

La desregulación como amplificador de riesgos financieros

Gran parte de la regulación chilena sobre la ubicación de las granjas, la densidad de población y el monitoreo de la calidad del agua surgió en respuesta a crisis de enfermedades y contaminación que han amenazado a la industria en el pasado a través de mortandades masivas.

Riesgos ambientales impactan directamente la producción de salmón

Las granjas de salmón en jaulas de red abierta se encuentran directamente en el océano, por lo que los residuos (como el alimento no consumido, los desechos de los peces, los antibióticos y los productos químicos) fluyen directamente a las aguas circundantes. Esta contaminación añade un exceso de nutrientes, daña los ecosistemas marinos y aumenta el riesgo de enfermedades y floraciones de algas nocivas, que agotan el oxígeno y matan a los peces.

El fenómeno de El Niño también contribuye a floraciones de algas que, en 2016, 2021 y 2024, resultaron en mortandades significativas de salmones. Por ejemplo, en 2016 hubo pérdidas de 100,000 toneladas de salmón, incluyendo 5,000 reportadas por Multi X. En 2021, Salmones Camanchaca sufrió una disminución del 26 % en el volumen de producción en comparación con 2020, lo que llevó a una pérdida operativa de 13 millones de dólares, y su competidor Mowi registró una pérdida de 12.8 millones de dólares en su filial chilena.

Las perspectivas para este año son desfavorables, ya que los científicos anticipan un fenómeno de El Niño de intensidad fuerte, potencialmente “súper”, lo que incrementa la probabilidad de pérdidas asociadas a algas nocivas y tasas de mortalidad.

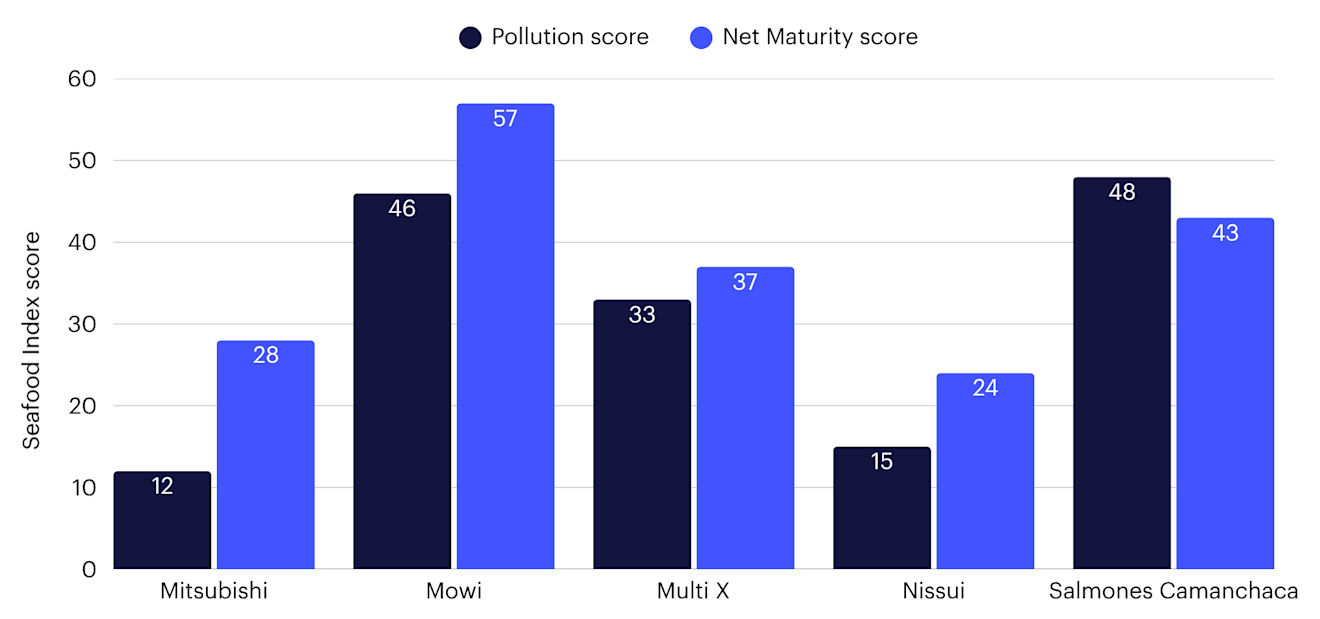

Figura 1: Los operadores de granjas de salmón chilenas obtienen una baja puntuación en Contaminación en el índice Coller FAIRR Seafood Index

Nota: La puntuación de Net Maturity score es un promedio de las puntuaciones de los 16 temas del Coller FAIRR Seafood Index, ambos oscilan entre 0 y 100. Para obtener más información, consulte la metodología.

A pesar de los elevados riesgos asociados a la calidad del agua, la divulgación de información sobre contaminación en granjas de jaulas de red abierta es inferior a la de las instalaciones en tierra, y ninguna empresa ha publicado indicadores de calidad del agua ni hallazgos inusuales en operaciones en mar abierto. Esto sugiere un bajo nivel de preparación para afrontar este riesgo.

La desregulación que permite mayores densidades de cultivo o un monitoreo ambiental más débil podría aumentar la contaminación, dañar los ecosistemas costeros y, en consecuencia, provocar episodios de mortalidad en las propias granjas de salmón.

Las enfermedades prevalecen en la cría de salmón chilena

A finales de la década de 2000, la producción chilena se contrajo en casi un 75% debido a una epidemia de anemia infecciosa del salmón. El brote provocó la pérdida de 25,000 trabajos, dificultades financieras generalizadas y reestructuraciones corporativas en Multi X y Salmones Camanchaca. Como solución, el gobierno chileno introdujo regulaciones más estrictas sobre densidades de población, protocolos sanitarios y de higiene para minimizar las enfermedades y mejorar la eficacia de los medicamentos.

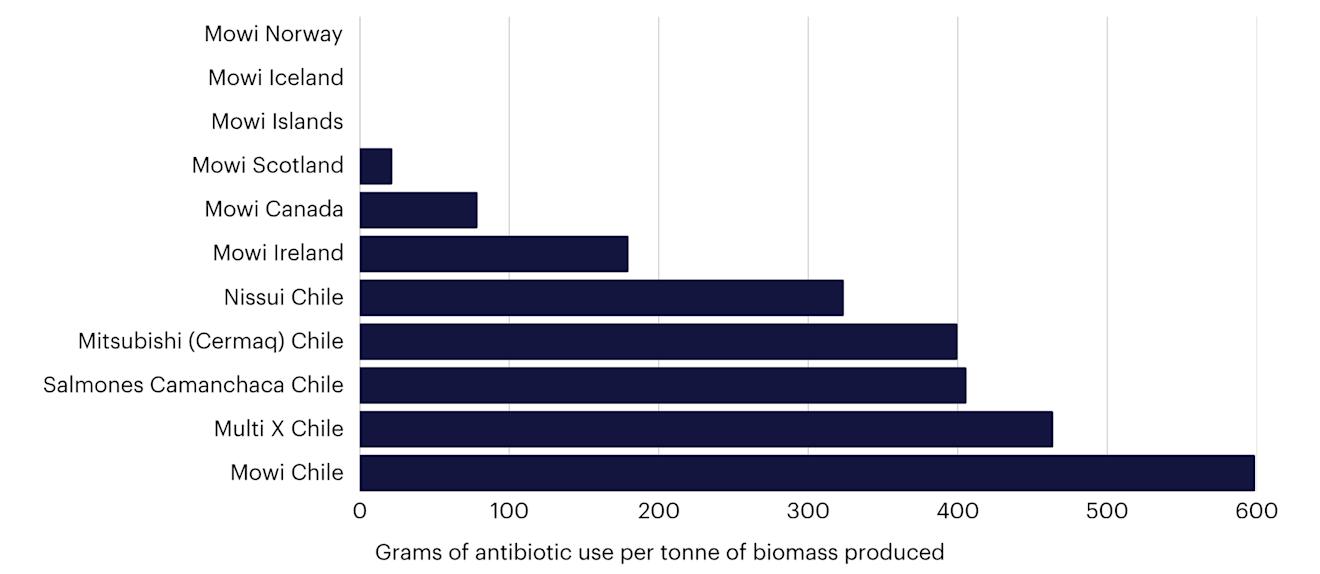

Las enfermedades siguen siendo un riesgo clave para la producción de salmón en Chile, y el uso de antibióticos es significativamente mayor que en otras regiones (véase la Figura 2). Las razones son complejas, pero están relacionadas con el hecho de que el salmón no es nativo de Chile, la prevalencia de una enfermedad para la cual no existe una vacuna eficaz (el síndrome rickettsial del salmón), la temperatura del agua y la proximidad entre las granjas.

Figura 2: Uso activo de antibióticos por tonelada de biomasa producida (g/tonelada) utilizando las operaciones internacionales de Mowi como comparación

A pesar del elevado uso de antibióticos, las enfermedades infecciosas siguen siendo la principal causa de mortalidad durante la etapa de producción en aguas abiertas, lo que supone un riesgo especialmente grave para la producción en Chile. Las empresas han invertido en la gestión responsable de los antibióticos y en el uso responsable de esos productos. Mowi, Salmones Camanchaca y Multi X se sitúan en el cuartil superior del Seafood Index en este tema.

La mortalidad por enfermedades y el uso de antibióticos podrían aumentar si se flexibilizara la normativa chilena, que establece densidades de cultivo relativamente bajas de 17 kg por metro cúbico en el punto máximo del ciclo de producción, en comparación con los 25 kg de Noruega.

La dependencia en recursos marinos para la alimentación del salmón

El alimento es el mayor gasto en la cría de salmón, representando entre el 40%-50% de los costos totales, y depende en gran medida de la harina y el aceite de pescado (FMFO), que se obtienen de peces capturados en estado silvestre.

La Asociación Internacional de Harina y Aceite de Pescado (IFFO) informa que las materias primas que componen el FMFO han fluctuado en los últimos años, principalmente debido a cambios en las temperaturas del mar y a la sobrepesca, así como a la competencia por su uso en consumo humano y en alimentación para mascotas. La Iniciativa de Acuicultura Sostenible de FAIRR ha explorado estas cuestiones en profundidad.

Esto ha provocado aumentos de costos e interrupciones operativas en todo el sector salmonero, y las empresas chilenas no han sido inmunes, a pesar de liderar a sus pares en la reducción de la dependencia de FMFO a menos del 5% del total del alimento para salmones mediante el uso de micronutrientes y otras proteínas animales.

En 2023 y 2024, los precios del aceite de pescado alcanzaron los 7,200 dólares por tonelada, tras la cancelación de la temporada de pesca de anchoveta en Perú, el principal productor mundial, debido a las bajas poblaciones de anchoveta, en parte por los fuertes episodios de El Niño. Esta dependencia en limitada disponibilidad de insumos para alimento representa un freno estructural al crecimiento del sector, independientemente del entorno regulatorio.

En general, el sector acuícola sigue siendo relativamente inmaduro en la gestión de los riesgos asociados a la sostenibilidad de estos ingredientes marinos, y las empresas chilenas registran una puntuación baja en este ámbito (38/100 en promedio) en el Coller FAIRR Seafood Index.

El verdadero límite es ambiental, no regulatorio

Una premisa central de la desregulación es que reducir la carga regulatoria impulsará el crecimiento. Sin embargo, en la acuicultura del salmón en Chile, los límites impuestos por los recursos naturales y la dependencia del ecosistema, y no las políticas regulatorias, constituyen el verdadero factor restrictivo del crecimiento.

Los intentos de impulsar la producción más allá de estos límites han derivado históricamente en riesgos financieros significativos, a través de brotes de enfermedades y degradación ambiental, lo que a su vez ha llevado a un endurecimiento del marco regulatorio. Las crisis pasadas vinculadas a la sobreexpansión en Chile demuestran que el crecimiento no gestionado puede destruir valor en lugar de crearlo a largo plazo.

Al adoptar un enfoque proactivo, los inversionistas con exposición a este sector pueden contribuir a que los cambios de política a corto plazo no comprometan la creación de valor sostenible.

Más información sobre el índice Coller FAIRR Seafood Index.

FAIRR insights are written by FAIRR team members and occasionally co-authored with guest contributors. The authors write in their individual capacity and do not necessarily represent the FAIRR view.

Written by

Manager, Research & Engagements - Oceans

Head of Nature Programmes

Senior Investor Outreach Manager